6. 会計事務所の待遇

会計事務所の総合職としての働き方やキャリアについて理解が深まったところで、やはり気になるのは待遇であろう。

本章では、会計事務所の総合職の待遇について分析を行った。

6-1. 新卒入社

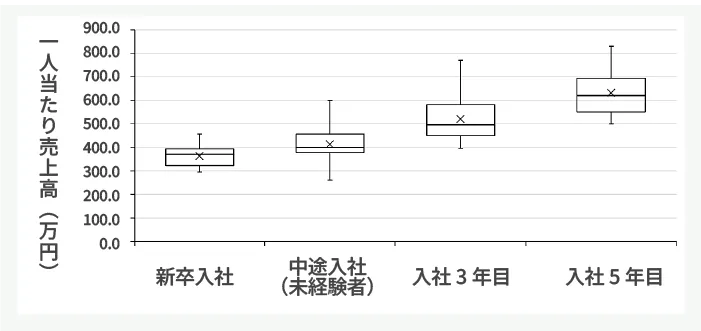

まずは新卒入社者に関する待遇であるが、15社の回答に基づき、最小値は295万円、最大値は457万円、平均値が363.3万円、中央値が370万円となった※15。

厚生労働省の令和6年賃金構造基本統計調査によると、大卒の新規学卒者の初任給平均は約24.8万円、12カ月で298万円である。

さらに新卒が受け取れるボーナスを0〜2カ月分と仮定すると、平均的な年収は約300〜350万円程度と考えられる。

これを今回の調査結果と比較すると、会計事務所での新卒入社者の待遇は、産業全体の平均と同等か、一定程度上回るものと分析できる。

6-2. 中途入社

次に中途入社(未経験者)に関する待遇であるが、13社の回答に基づき、最小値は261万円、最大値は600万円、平均値が411.5万円、中央値が400万円となった。

中途入社者の待遇は、前職での経験年数に大きく左右されるために、相場として表現することは難しい。

当然期待されることではあるが、平均値/中央値ともに新卒入社の数値を上回っている。

5-2節では、未経験者が広く受け入れられていることを示したが、異業種転職であっても、前職での経験は一定程度考慮され、それが待遇に反映されていると理解できる。

6-3. 昇給イメージ

新卒あるいは中途での入社後3年目、そして5年目の待遇について調査を行った。

結果としては、3年目、5年後に向けて、順調に昇給することが伺える。

平均値で比較すると、新卒入社が363.3万円に対し、中途入社が411.5万円、これに対し、入社3年目の平均が518.8万円、そして5年目が629.5万円と推移する。

なお、中央値では、新卒入社が370万円に対し、中途入社が400万円、これに対し、入社3年目は495.5万円、そして5年目が620万円と推移する。

国税庁の令和5年分民間給与実態統計調査によると、勤続5〜9年の給与所得者の平均給与は398万円である。

前述のように今回の調査では、会計事務所での入社5年目(正社員総合職)の平均給与629.5万円は、民間全体の平均を大きく上回るものと分析できる。

図6-1 年収の推移

もっとも上記はあくまでも全体としての傾向値であり、個別の事務所はそれぞれ異なる。

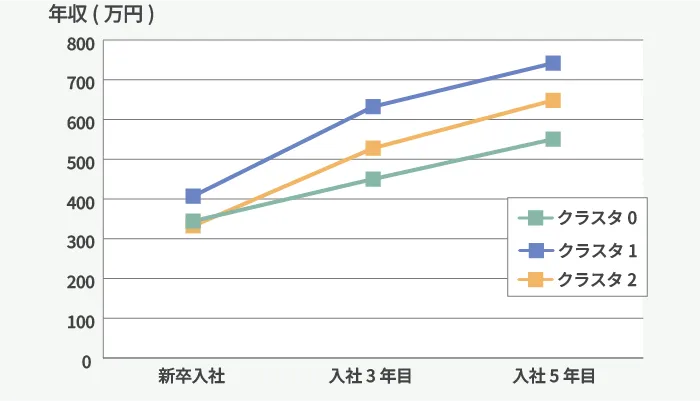

ここで新卒→3年目→5年目の昇給傾向について、クラスタ分析(サンプル数14)を行ったところ、3つのクラスタに分割することが可能であった。

| クラスタ0 | 7社 | 新卒→3年目→5年目と常に中位で推移 |

|---|---|---|

| クラスタ1 | 5社 | 新卒→3年目→5年目と常に高位で推移 |

| クラスタ2 | 2社 | 新卒時点は中位だが、5年目にかけて高位に近付く |

クラスタごとの推移をプロットすると以下のようになった。

図6-2 年収推移のクラスタ分析

単純に考えれば、常に年収が高位に推移するクラスタ1が理想的に見える。

しかし、そこまで単純ではない。

上記のクラスタと労働時間、有給休暇取得率、離職率の相関関係を分析すると、興味深い傾向が見られた(ただし、サンプル数が限られるため絶対的な結論が得られたわけではない)。

クラスタ1 (新卒→3年目→5年目と常に上位で推移)に関しては、繁忙期の月間労働時間が最も長く、逆に有給休暇取得率が最も低かった。

一般的に月間労働時間や有給休暇取得率はワークライフバランスのバロメーターとされるが、クラスタ1に関しては、ワークライフバランスがややワークに傾いているからこその高待遇という側面もあるのではないか。

またクラスタ1に関しては、新卒入社3年以内での離職率が低めであるという傾向も見られた。

これは新卒時点から年収が高いということが影響している可能性がある。

一方で、中途入社3年以内での離職率は逆に高めとなる傾向も見られた。

これは、ワークライフバランスがややワークに傾いていることが影響している可能性があるのではないか。

これに対し、クラスタ2 (新卒時点は中位だが、5年目にかけて上位に推移)については、クラスタ1に対し、新卒3年以内での離職率がやや高めであった。

これは上記とは逆で、新卒時点での待遇がある程度限られることが影響している可能性がある。

一方で、有給休暇取得率は比較的高いという、ワークライフバランスがややライフに傾いている傾向が見られた。

クラスタ0 (新卒→3年目→5年目と常に中位で推移)はもっとも数が多いクラスタになるが、繁忙期の月間労働時間は最も短く、また有給休暇取得率、離職率の全てにおいて中位であるという傾向があった。

会計事務所は多様であり、全てにおいて完璧であり、万人に適した会計事務所が存在するわけではない。

求職者の観点からは、ワークライフバランスや、待遇など、個人の志向にあった会計事務所を見極めることが重要である。

6-4. インセンティブ

通常の報酬だけでなく、インセンティブ制度(顧客獲得や売上獲得などに対し、報酬が支払われる制度)が存在するかどうかについても分析を行った。

結果としては、全17社中、14社は何らかのインセンティブ制度があるという回答であった。

内容としては、顧客紹介、売上獲得などに対するインセンティブが一般的であったが、この他にグループ内での顧客紹介や自社採用での紹介(いわゆるリファラル)に対するインセンティブがあるという回答もあった。

また、金融商品や不動産紹介、M&A案件など特定の商品やサービスに関するインセンティブという回答も多かった。

ユニークなところでは、執筆に対するインセンティブという回答もあった。

なお、4-2節で見たように、総合職の業務において、新規獲得のウェイトは低い。

つまり業務としての重みが高いわけではないものの、実際に獲得に至ったクライアントに関するインセンティブは提供されているということかと考えられる。

6-5. 評価制度

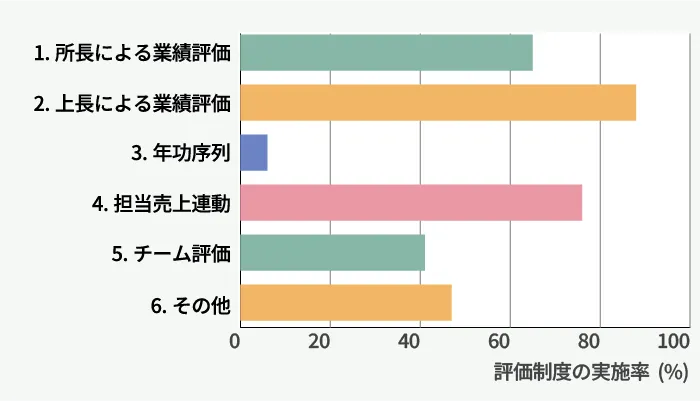

昇給、昇格のためには、どのような評価制度があるかを分析した。

もっとも一般的な回答は「上長による業績評価」であった(全17社中15社の回答)。

他には、「担当売上連動」「所長による業績評価」という回答も多く、単一基準での評価ではなく、複数の評価の組み合わせが一般的であることが伺える。

逆に「年功序列」という回答は非常に少なかった(全17社中1社)。

会計事務所においては、年功序列は一般的ではなく、基本的に実力主義と言えるだろう。

なお、その他としては、行動評価や、役職に応じた要件の評価などが挙げられた。

図6-3 評価制度

一般的に組織が小さければ、一人一人の顔であり、日常の行動が見えやすいことから、制度として整備しなくても、個別に評価を行うことは可能である(ただし、この場合はどうしても個別評価によるバイアスが避けがたいのが難点である)。

これに対し、組織として大きくなってくると、客観的な評価制度を確立しないと、中立的であり、納得感のある評価は困難である。

会計事務所においては、規模が大きくなる中で、評価制度が整備されてきたものと考えられる。

評価制度とは別に、昇格試験の有無についても分析を行ったが、明示的な昇格制度があるという事務所と、ないという事務所にわかれた。

ただし、ある場合でも、いわゆる昇格のためのテストという形は少数派であり、売上実績などの基準値をクリアするという形が多いようである。

昇格試験がないと回答した事務所については、上記の評価制度の一環で、昇格が判断されるものと思われる。

6-6. 福利厚生制度

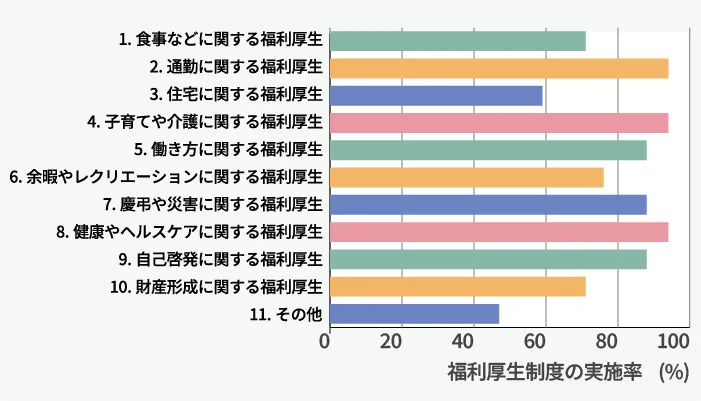

最後に、福利厚生制度についても分析を行った。

整備されていることが多い制度は、「通勤に関する福利厚生」(通勤手当など)、「子育てや介護に関する福利厚生」(産前産後・育児休暇、学費補助など)、「健康やヘルスケアに関する福利厚生」(健康診断補助、運動施設補助など)が16事務所だった。

また、「働き方に関する福利厚生」(リモートワーク、フレックスタイムなど)、「慶弔や災害に関する福利厚生」(慶弔金など)、「自己啓発に関する福利厚生」(資格取得補助など)が15事務所と続いた。

その他については、永年勤続制度のほかに、奨学金の代理返済、書籍購入制度などが挙げられた。

図6-4 福利厚生制度

福利厚生制度は全体として充実していると言える。

会計事務所の規模が大きくなる中で、福利厚生制度の充実が図られてきたものと考えられる。

- ※15

- なお、報酬について例えば450~500万円のようなレンジでの回答もあったが、この場合はその中間値である475万円として分析している。