5. 会計事務所におけるキャリア

本章では、会計事務所における総合職のキャリアパスについて分析を行う。

5-1. 新卒採用と中途採用

会計事務所は、税理士資格取得のための専門学校の卒業生を除くと、全体的に中途採用が多いと言われている。

今回の調査でも、新卒採用と中途採用の比率を分析すると、中途採用が72.8%となり、やはり中途採用に重みがあることが確認された。

一方で、分析の結果、3つのクラスタに分類できた。

| クラスタ0 | 13件 | 中途採用が中心 | 平均した新卒採用の割合: 14.1% |

|---|---|---|---|

| クラスタ1 | 1件 | バランス型 | 平均した新卒採用の割合: 51.0% |

| クラスタ2 | 3件 | 新卒採用が中心 | 平均した新卒採用の割合: 76.1% |

つまり一部にはなるが、新卒採用を中心とし、新卒から育成することに力を入れている事務所が存在している。

また、これまでは中途採用が中心であっても、戦略的に新卒採用に力を入れ始めている事務所も複数存在する。

5-2. 未経験者

上述の通り、これまでの会計事務所の採用は一部を除き、中途採用が中心であった。

一方で、一口に中途採用と言っても、他の会計事務所での経験がある経験者と、会計事務所での経験のない未経験者では大きく異なる。

ここでは、中途採用のうち、未経験者の割合を分析した。

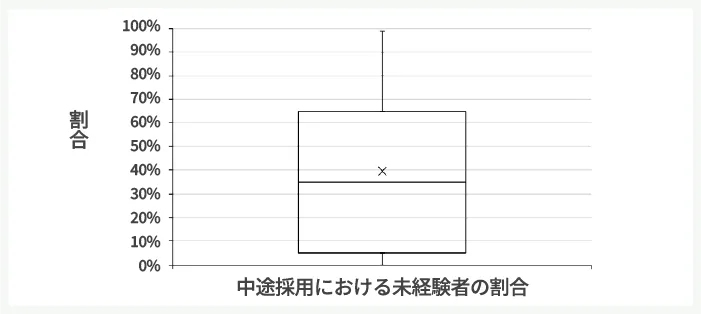

分析の結果は、未経験者の割合が最大99%、最小0%、平均39.5%、中央値が35%であった。

つまり中途採用において、ほとんどは未経験者という事務所もあれば、未経験者は採用していないという事務所も存在する。

全体的に言えば、1/3強が未経験者ということになる。

図5-1 中途採用における未経験者の割合

即戦力を求めるという意味で、中途採用において経験者が優遇されることは確かである。

一方で、業種を問わず人材の採用が難しくなってきている中で、多くの事務所で未経験者にも門戸は開かれている。

未経験者にとっては、異業種でも成長の機会を得るチャンスとなっている。

5-3. 成長のイメージ

入社後は、一定の研修を経てクライアントを担当することになるが、どのぐらいの時期で担当クライアントを持つことになるのであろうか。

調査の結果、早ければ3ヶ月未満、一方で1年以上という事務所も存在した。

一番多いのは、3ヶ月〜6ヶ月未満という回答であり、これが平均的と言えるだろう。

| 3ヶ月未満 | 1社 |

|---|---|

| 3ヶ月〜6ヶ月未満 | 11社 |

| 6ヶ月〜1年未満 | 1社 |

| 1年以上 | 4社 |

なお、誤解のないように補足すると、ここでの担当は、完全に自走するという意味ではない。

つまり先輩社員のサポートを受けつつ特定のクライアントを担当するという定義である。

次に入社後3ヶ月後、1年後、3年後の成長のイメージについて分析した。

今回は新卒入社か中途入社かを区別せずに回答を求めているが、下記は主に中途入社をイメージしており、新卒入社については、もう少し時間をかけての成長が期待されていると理解されたい。

また、下記は回答をまとめたものであり、実際には各事務所によって、一定のばらつきがあることは理解されたい。

まず3ヶ月後については、業務の基本を習得する時期であり、主にインプットと業務習熟の段階と位置付けられている。

- 仕訳・記帳・入力業務などの基本的な会計実務に従事

- OJTを通じて先輩職員の補助業務を担当

- クライアントとの関わりはまだ少なく、社内作業が中心

- 使用するソフトウェアや業務フローに慣れ、業務基盤を整える段階

- 一部ではクライアント面談への同席や同行が始まることもある

次に1年後については、一人で業務をこなせるようになる時期であり、実務の定着と担当者としての自立的な働き方が確立されてくる段階と位置付けられている。

- 月次処理や申告書の準備を単独で担当できるようになる

- 担当クライアントを持ち、顧客対応が本格化

- 繁忙期の経験を経て、年間の業務サイクルを一通り理解

- 社内レビューやチェックを受けつつも、自走できる業務領域が増加

- 一部では後輩指導やOJTサポートの役割も始まる

そして3年後については、プロフェッショナルとして活躍する時期になり、実務能力の深化、対外的な信頼構築、組織内でのリーダーシップの発揮といったことが求められる段階と位置付けられている。

- クライアントの主担当者として信頼関係を構築

- 会計・税務に加え、経営相談やコンサルティング対応にも関与

- 複数社を担当しながら後輩指導や育成にも関与

- マネジメント職やリーダー候補としての期待を受ける段階

- 事務所によっては資産税や国際税務など専門領域への展開も

5-4. 資格取得

会計事務所は、税理士資格を持つ専門家が、税務を中核に、会計・税務・財務に関する幅広いサービスを中小企業や個人に提供する事業体を指す。

つまり、会計事務所にとって、税理士資格を持つ専門家(有資格者という)は不可欠な存在である。

一方で、新卒採用はもとより、中途採用であっても、入社時点で税理士資格を有するというケースは少ない。

このため、会計事務所においては、一般的に入社後の資格取得が推奨されている。

本調査では回答17社中、15社において資格取得支援制度があるという結果だった。

つまり、ほとんどの事務所で資格取得に対する支援を実施している。

支援制度の具体的な内容は、個別の事務所によるが、全体としては大きく経済的支援と時間的支援にわかれ、以下のような支援が存在している。

| 経済的支援 |

|

|---|---|

| 時間的支援 |

|

なお、回答17社中、2社においては資格取得支援制度がないという回答であった。

ただし、これは資格取得が推奨されていないという意味ではない。

前述の通り、会計事務所と言えば税理士の仕事というイメージは今でも強いが、実際には、専門職員という陰の主役あってこそ成り立っている。

ある意味、専門職員こそが主役であり、資格取得は個人の自由という考え方もあるのかもしれない。

実際に、有資格者と専門職員で待遇に差があるかの回答を求めたところ、全17社中、「ある」という回答は過半に届かない7社であり、残る10社は待遇差は「ない」という回答であった。

なお、待遇差があると回答した事務所において、代表的な内容としては資格手当であった。

上記の分析結果はおそらく意外に思われるのではないか。

やはり会計事務所では、税理士こそが主役であり、資格を持って一人前、資格を持たない者は補助に過ぎないというイメージが一般的に存在する。

しかし、規模が大きくなり、高度に組織化した会計事務所においては、専門職員も有資格者と同様に活躍し、評価されているというのが実態である。

これを裏付けるために、専門職員に関して明確なキャリアパスがあるかどうかについて回答を求めたところ、全17社中全ての事務所が「ある」と回答した。

つまり税理士資格を取得することは推奨され、結果的に優遇されることはあっても、逆に専門職員が冷遇されることはないということである。

税理士資格を取らない限りキャリアの展望が描けないというイメージは実態に即しておらず、専門職員としてキャリアアップを図ることが可能であるということである。

5-5. 研修・教育制度

キャリアアップを図る上では、継続的に学び、成長をすることが不可欠である。

これは税理士資格を取得しようとする人に限るものではない。

むしろ税理士という一定の能力を可視化できる資格を持たない専門職員にとっては、より重要と言える。

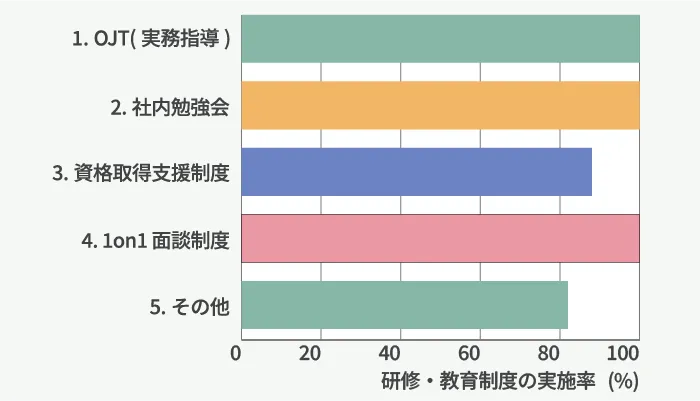

本調査では、会計事務所においてどのような研修・教育制度が整備されているかの回答を求めた。

図5-2 研修・教育制度

結果としては図5-2(研修・教育制度)のように、OJT(実務指導)、社内勉強会、1 on 1面談制度については、全社で実施されている。

資格取得支援制度があるのは15社であり、5-4節の分析結果と呼応している。

なお、その他としては、以下のような制度が存在した。

| 社内外の研修制度 |

|

|---|---|

| 指導制度 |

|

| その他 |

|

5-6. 転勤の有無

キャリアを考える上では、どこで働くかは重要である。

会計事務所において、転勤がどの程度存在するのかについて分析を行った。

| 転勤あり | 0社 |

|---|---|

| 本人の意向を踏まえた転勤あり | 9社 |

| 転勤なし | 8社 |

結果としては、転勤があるとないでほぼ半々となった。

しかしながら、転勤がある場合も、本人の意向を踏まえるという回答が全てであった。

業種によっては、本人の意思にかかわらず転勤があり、辞令発出後1~2週間以内に問答無用で引越しということもあると言われるが、会計事務所に関しては、どこで働くかについて本人の意向が最大限尊重されると考えて良いのではないか。

5-7. 離職率

次に、会計事務所における離職率について分析をした。

一般的に離職率は以下のように定義される。

離職率= (離職者数 ÷ 常用労働者数) × 100

離職率に関する全17社の回答は、最大値が26.0%、最小値が3.4%、平均値が12.7%、中央値が11.1%となった。

厚生労働省の令和4年雇用動向調査結果の概況によると、日本企業全体の令和4年度の離職率は15.0%であった。

これを業種に分解して見ると、情報通信業(9.1%)のように低い業種もあれば、宿泊業・飲食サービス業(26.8%)のように顕著に高い業種も存在する。

つまり会計事務所の離職率は、業種としてやや低めであると解釈できる。

もっとも実際には、個社によって状況は異なる。

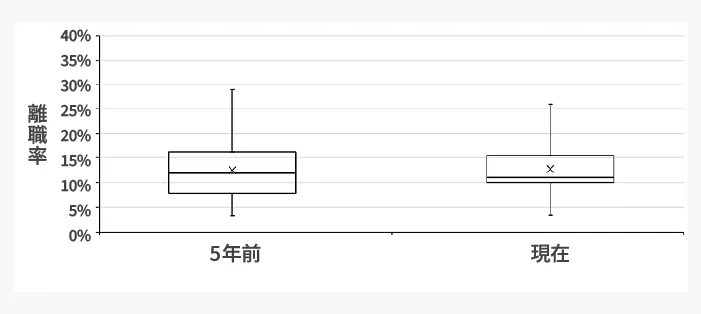

離職率については、5年前の数字とも比較を行った。

5年前の平均値は12.6%、中央値が11.9%に対し、直近での平均値が12.7%、中央値が11.1%となり、大きくは変わっていないが、事務所間でのばらつきはやや減少している(箱ひげ図における「箱」がコンパクトになっている)。

図5-3 離職率の5年前との比較

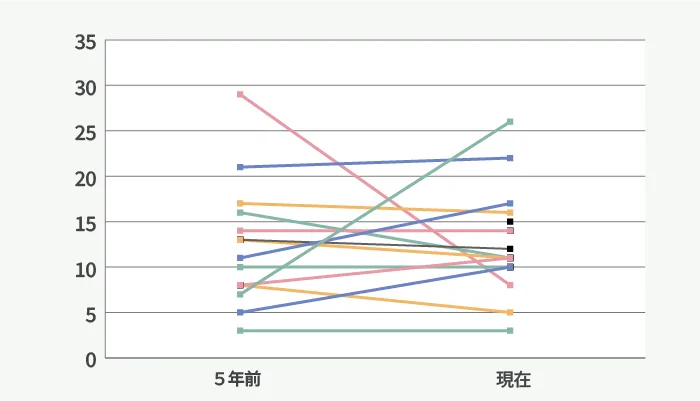

しかしこれを個社でプロットすると、見え方は大きく変わる。

5年前と比較し、大きく改善している事務所もあれば、逆に大きく悪化している事務所も存在する。

図5-4 個社での離職率の変化

つまり、5年前と比較し、高位安定、低位安定、低下、上昇それぞれのパターンがあるものの、結果として全体では大きく変わらないという結果になっている。

一般的に離職するリスクは入社後短期間の方が高く、入社から経過するとともに離職リスクが下がる(いわゆる定着する)と言われる。

特に新卒入社に関しては、新卒入社3年以内の離職率は1/3近くに達する。

2024年10月に厚生労働省より発表された新規学卒就職者の離職状況(令和3年3月卒業者)では、2021年3月大学を卒業した就職者の就職後3年以内の離職率は34.9%であった。

これは前年(32.3%)より2.6ppの上昇である。

これに対し、今回調査した会計事務所では、直近での新卒3年以内離職率に回答があったのは13社であり、最大値が50.0%、最小値が9.7%、平均値が22.5%、中央値が20.0%であった。

最大値こそ大きめではあるが、平均値22.5%は、上記の全産業平均よりも明確に低い。

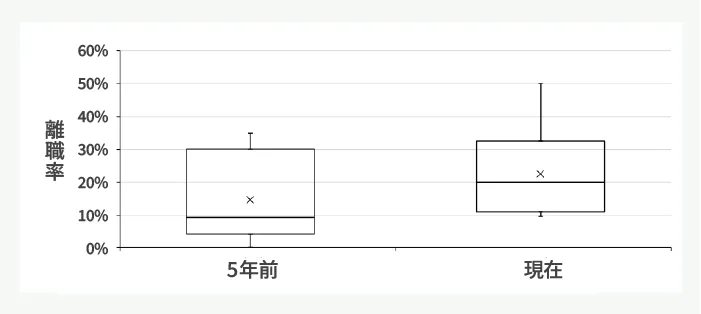

図5-5 新卒入社3年以内離職率の5年前との比較

ただし、5年前の数字と比較すると、上昇傾向にあり、要注意である。

もっとも、5年前(3年以内での離職率を計算するため、実質的に8年前)には、新卒採用を行なっている事務所が少数であり、回答数が6社にとどまるため、参考値と解釈されたい。

次に中途入社3年以内の離職率について分析を行った。

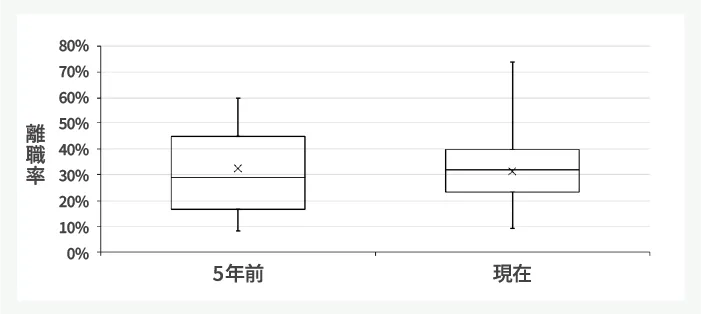

今回調査した会計事務所では、直近での中途3年以内離職率に回答があったのは16社であり、最大値が74.0%、最小値が9.4%、平均値が31.2%、中央値が31.9%であった。

なお、5年前の数字と比較すると、平均値が32.4%から31.2%と僅かに改善する一方、中央値は29.0%から31.9%に若干悪化しており、明確に改善しているとも、悪化しているとも言えない状況である。

図5-6 中途入社3年以内離職率の5年前との比較

決して低いとは言えない中途入社3年以内の離職率ではあるが、人材会社の調査によると、35~49歳で転職を経験した人のうち、前職が在籍3年未満となる「早期離職者」は39.0%。

年代別にみると、35~39歳では早期離職者が約半数に迫るという数字※14も存在する。

こういった数字を踏まえると、会計事務所における中途3年以内離職率は、平均すると低いとは言えないものの、高いとも言えないことがわかる。

また、中途採用の離職率は、新卒採用の離職率の1.5倍とも言われる。

今回の調査では、会計事務所の新卒3年以内離職率が平均22.5%に対し、中途3年以内離職率が平均31.2%であるため、概ねこの1.5倍(実際には約1.4倍)の法則が成り立っていることがわかる。

今回の調査では、会計事務所における離職率は、絶対的に低いとは言えないが、産業全体の中では相対的には低いことがわかった。

新卒で就職した会社で一生働き続けることが当たり前ではなくなった時代において、就職を検討する会社の離職率に関心を持つのは当然のことである。

- ※14

- 株式会社ビズリーチ「早期離職はなぜ起きる? 中途社員の離職率や理由別対応策を紹介」 (https://media.bizreach.biz/14158/)