4. 会計事務所の総合職の働き方

本章では、会計事務所の主戦力である総合職に絞って、どのような業務を担っているのか。

またどのような働き方なのかを見ていく。

4-1. 担当社数

まずは会計事務所において、総合職が一人当たり何社のクライアントを担当するかを調査した。

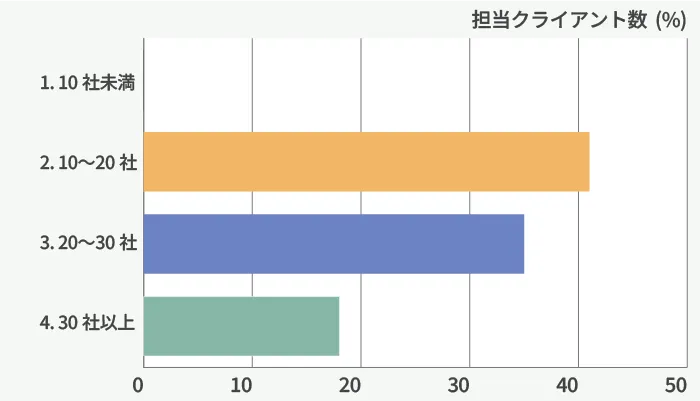

図4-1 総合職一人当たりの担当クライアント数

回答(サンプル数16)としては、総合職一人当たりのクライアント数10~20社が最多となり、次に20~30社となった。

一方で、30社以上とする回答も3社あった。

ここで、30社以上とする回答3社は、すべて3-4における職種の構成比でクラスタ1、すなわち総合職の割合が相対的に低めのクラスタに該当した。

上述の通り、総合職の割合が相対的に低めのクラスタでは、一般職やパートが記帳業務といった定型業務を担い、総合職がクライアントとのやり取りを担うという役割分担がなされている可能性が高い。

このため、総合職一人あたりのクライアント数が高い結果になっているものと思われる。

4-2. 業務の時間配分

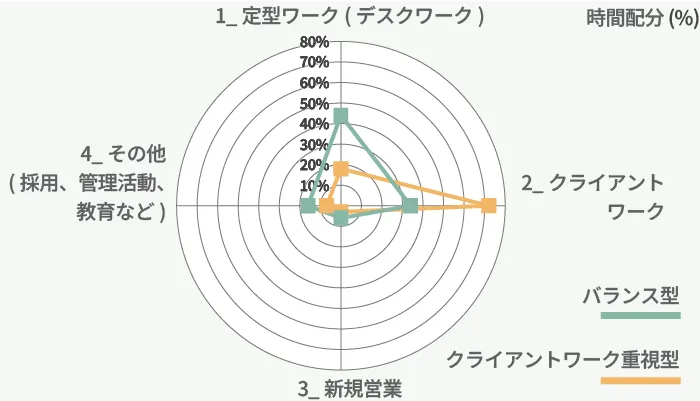

総合職の業務について、1. 定型ワーク(デスクワーク)、2. クライアントワーク、3. 新規営業、4. その他(採用、管理活動、教育など)の大きく4つに分類し、それぞれにどのように時間を配分しているか分析を行った。

結果としては時間配分には大きく2つのパターンがあることがわかった。

図4-2 総合職の業務の時間配分

ここでいう2つのパターンは、「バランス型」と「クライアントワーク重視型」と表現できる。

バランス型については、平均して時間の半分弱(44.1%)は定型ワーク(デスクワーク)に割いており、続いて1/3 (34.2%)をクライアントワークに割いている。

これに対し、クライアントワーク重視型は平均して時間の3/4 (72.2%)をクライアントワークに割いている。

なお、全17社の回答のうち、12社がバランス型に、5社がクライアントワーク重視型に該当した。

なお、クライアントワーク重視型5社のうち4社は、男女比で女性がやや多めのクラスタに属していた。

先ほどの男女比の分析では「女性は総合職よりも、一般職あるいはパートとして勤務していることが多め」としたが、3-4節で説明した製販分離型に該当し、一般職やパートが記帳業務といった定型業務を担う一方で、総合職がクライアントとのやり取りに多く時間を割くという役割分担が徹底されているということかもしれない。

もう一点興味深いのは新規営業に割く時間が短いということである(全17社の平均で5.0%)。

これはバランス型もクライアントワーク重視型でも大きな差はなかった。

これは会計事務所の顧客獲得経路を反映しているものと考えられる。

会計事務所の顧客獲得の大勢は、既存のクライアントからの紹介と言われる。

一部の会計事務所ではインターネット等での広告も積極的に活用しているが、逆にいわゆる「ドブ板営業」は極めて非効率であり、全く行われていない。

このため、会計事務所における新規営業とは、ほぼ紹介や広告からの問合せ対応を意味し、あまり物理的な時間を割く必要がないものと考えられる。

4-3. 勤務形態

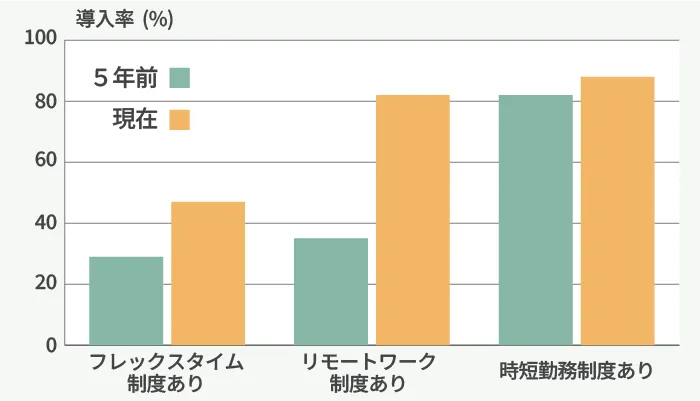

勤務形態については、現時点と5年前で横比較を行った(グラフ上は5年前が左であることに留意)。

フルタイム勤務をベースとしながらも、時短勤務制度については、ほとんどの会計事務所で導入されている。

図4-3 導入されている勤務体系

5年前との比較では、リモートワーク制度の広がりが顕著である。

現在では、8割を超える会計事務所でリモートワーク制度が導入されている。

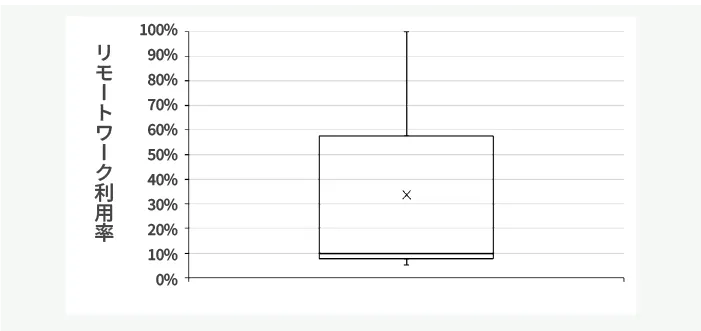

ただし、現在ではリモートワーク制度の導入事務所は増えたものの、利用率にはかなりばらつきがあり、全体的に言えば利用率が高いとは言えない(平均値は33.5%だが、中央値が10.0%)※13。

一方で、利用率が100%という回答も2社あった。

これは新型コロナウイルス禍を経て、リモートワーク制度自体は導入されたものの、その実際の利用率にはかなりばらつきがあり、完全に定着している事務所も存在している一方で、全体としては決して高いとは言えないということかと考えられる。

図4-4 リモートワーク利用率

4-4. 労働時間

次に会計事務所における労働時間について分析を行った。

会計事務所の業務では、申告期限の関係で年間で繁閑の差が生まれる。

一般的に言えば、12月〜1月は年末調整業務、2月〜3月は個人の所得税確定申告業務、4〜5月は3月決算の法人の申告業務で繁忙期となりやすいと言われている。

このため、本調査では、12月〜5月を繁忙期と定義し、残りの6ヶ月(6月〜11月)を通常期として、繁忙期/通常期それぞれで分析した。

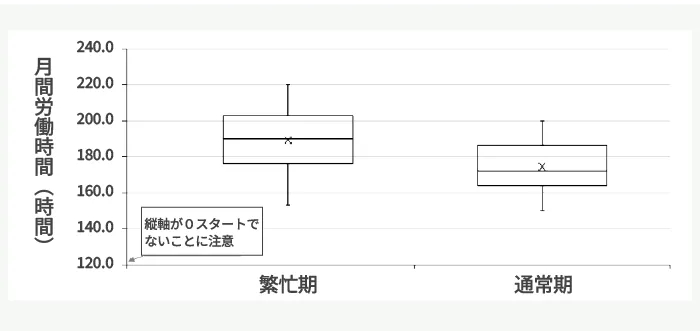

図4-5 月間労働時間

まず一目でわかるのは、やはり繁忙期の方が月間労働時間が多くなるということである。

繁忙期の月間労働時間の平均値は、189.3時間。

これは所定内労働時間を月160時間(20日×8時間)とすると、所定外労働時間(いわゆる残業時間)が30時間弱ということになる。

もっとも回答によるばらつきも大きく、最大で220時間、最小で153時間であった。

通常期に関しては、平均値が174.5時間であった。

これも所定内労働時間を月160時間とすると、平均的な残業時間は14.5時間ということになる。

ならすと一日44分の残業となり、一般的に残業は少ない方と言えるだろう。

もっとも、繁忙期ほどではないが、ばらつきは大きく、最大で200時間、最小で150時間であった。

詳細を確認すると、もともと残業時間が長めであり、繁忙期になってさらに残業時間が増える会計事務所もあれば、繁忙期/通常期を通じて残業がほとんどない会計事務所も存在する。

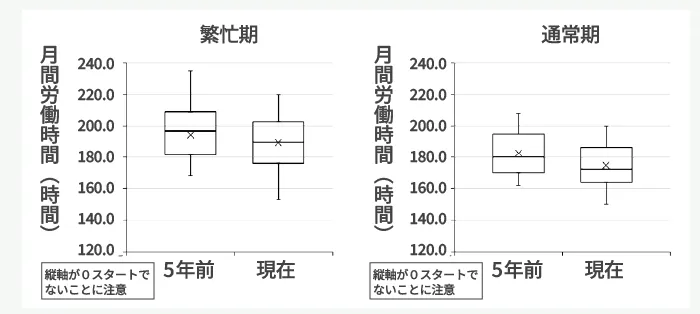

労働時間に関しては、5年前との比較も行っている。

図4-6(月間労働時間の5年前との比較)において、左側が繁忙期(この中で左側が5年前)、右側が通常期(同様)である。

繁忙期、通常期ともに5年前と比較して減少していることが見てとれる。

繁忙期の平均値は5年前の194.5時間から189.3時間に、通常期の平均値は5年前の182.5時間から174.5時間に減少している。

繁忙期、通常期ともに減少しているが、通常期の方が減少幅は大きい。

残業を減らす努力が行われ、特に通常期は労働時間の減少に成功しているものの、業務が増える繁忙期に関しては、背に腹はかえられず、通常期ほどの削減ができていないと解釈できるのではないか。

図4-6 月間労働時間の5年前との比較

4-5. 休日出勤

本項では、休日出勤数の分析を行った。

年間での繁閑の差は、労働時間の増加だけではなく、休日出勤の増加にもつながる可能性が高い。

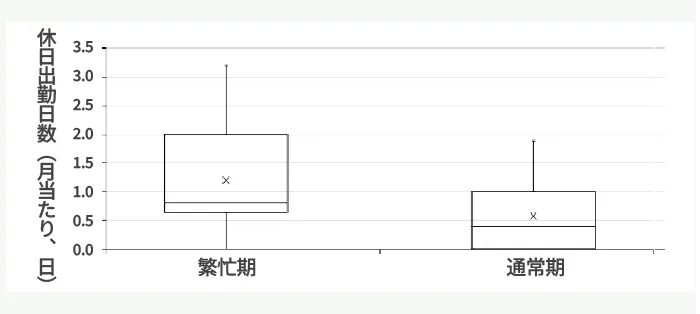

図4-7 休日出勤日数

分析の結果、やはり繁忙期の方が明らかに休日出勤が多いことが明らかになった。

繁忙期の休日出勤日の平均値は、1.2日。

月に1回強の休日出勤があるということになる。

休日出勤についてもばらつきが多く、最大で3.2日、最小で0日であった。

つまり、繁忙期であっても休日出勤はしないという会計事務所も存在する。

通常期は休日出勤は全体的に限定的である。

通常期の休日出勤日の平均値は0.6日。

ばらつきはかなり減少し、最大で1.9日、最小で0日であった。

繁忙期が0日という会計事務所はすべて、通常期も0日であった。

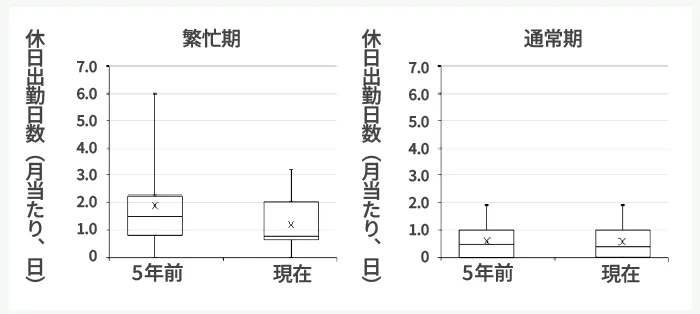

休日出勤数に関しても、5年前との比較も行っている。

図4-8(休日出勤日数の5年前との比較)において、左側が繁忙期(この中で左側が5年前)、右側が通常期(同様)である。

繁忙期に関しては、5年前と比較して減少傾向にあることがわかる。

繁忙期の平均値は5年前の1.9日から1.2日に減少している。

もっとも個別の回答を確認すると、5年前は6日だったのが、現在では0日と休日出勤をゼロに削減した事務所もある一方で、5年前から休日出勤日数が増えた事務所も一部存在した。

通常期の休日出勤日数については、もともと少なめであることもあり、平均値は5年前も現在も0.6日とほぼ変わらない(正確には0.61日から0.57日と微減である)。

図4-8 休日出勤日数の5年前との比較

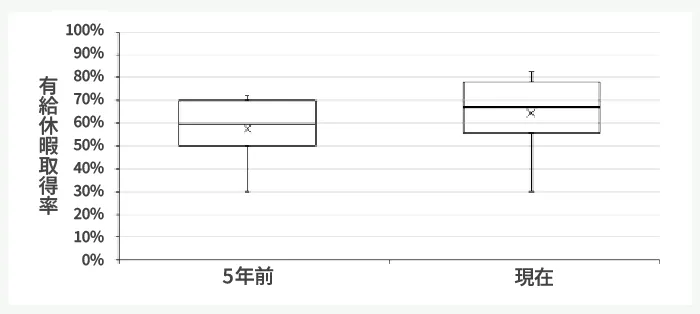

4-6. 有給休暇取得率

本章の最後では、有給休暇の取得率を分析した。

有給休暇の取得率は、労働時間や休日出勤数と同様に、ワークライフバランスの有力な指標と言える。

分析の結果、有給休暇取得率の平均値は64.3%となったが、厚生労働省の令和5年就労条件総合調査によると、調査対象における平均有給休暇取得率は62.1%であった。

今回調査対象となった会計事務所は、事務所によりばらつきはあるものの、全体的に有給休暇は普通にとりやすい環境と言える。

有給休暇取得率についても5年前と比較すると改善傾向にある。

平均値は5年前の57.5%から64.3%に増加しており、箱ひげ図における「箱(下位25%から上位25%)」も上方にシフトしている。

なお、現在と5年前の有給休暇取得率の相関関係を分析したところ、相関係数は0.81と強い正の相関を示した。

つまり、全体として改善傾向ではあるが、5年前に有給休暇取得率が低かった事務所は、今でも有給休暇取得率が低めということを意味する。

図4-9 有給休暇取得率の5年前との比較

- ※13

- 現在リモートワーク制度がある事務所数は14、このうち13社が利用率を回答した。