3. 調査対象会計事務所の基本属性

本章では、本調査の対象となった会計事務所17社(すべて税理士法人)の事業規模や対応業務、クライアントの構成、役職員構成など、基本的な属性を分析する。

3-1. 会計事務所の事業規模

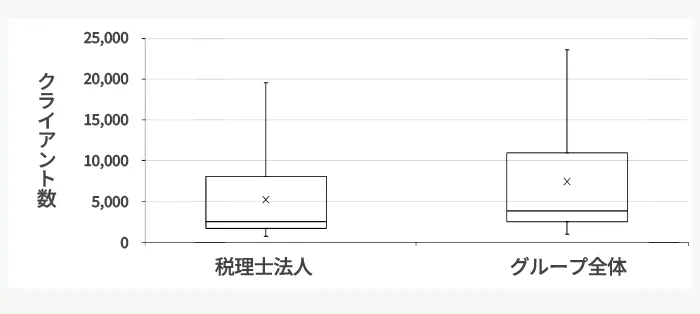

本調査では、まずクライアント数※4の調査を行った。

税理士法人のクライアント数については、16社から回答があった。

最小値は750、最大値は19,526、平均値は5,204、中央値は2,470となった。

クライアント数が10,000を超えているという回答が2社あり、平均値を引き上げている傾向が見られた。

グループ全体のクライアント数に関しては、回答が12社と減ったが、最小値は1,000、最大値は23,585、平均値は7,381、中央値は3,825となった。

グループ全体のクライアント数の回答があった12社について、税理士法人のクライアント数との比較を行ったところ、11社が比較でき、平均して42.0%増となっていた。

つまり税理士法人単体のクライアント数に対し、グループ全体では1.4倍のクライアント数を獲得しているということである。

事業グループとして活動している場合には、より多様なニーズに応えることにより、クライアント数を増やすことができていることが確認された。

図3-1 クライアント数(税理士法人およびグループ全体)※5

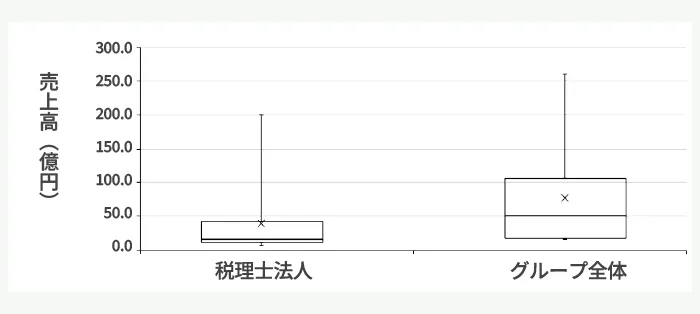

次に売上高の調査を行った。

税理士法人の売上高については、13社から回答があり、最小値は7.4億円、最大値は200.0億円、平均値は38.4億円、中央値は16.0億円という結果であった。

グループ全体の売上高に関しては、11社から回答があり、最小値は16.0億円、最大値は260.0億円、平均値は76.0億円、中央値は50.0億円となった。

グループ全体の売上高の回答があった11社について、税理士法人の売上との比較を行ったところ、平均して111.0%増となっていた。

つまり税理士法人単体の売上に対し、グループ全体では2.1倍の売上高を達成しているということである。

なかにはグループ全体の売上高が税理士法人の6倍以上という回答もあった※6。

ここからも会計事務所の提供するサービスであり、収益源が多様化していることが見て取れる。

図3-2 売上高(税理士法人およびグループ全体)

なお、税理士法人としての売上高の最大値である200億円というのは、1,500社強が上場している東証スタンダード市場において、650位前後の企業と同等である。

また税理士法人としての売上高の平均値である38.4億円は、500社強が上場している東証グロース市場において、270位前後の企業と同等である※7。

税理士法人は、一般的な株式会社と異なり、上場の対象とはならないが、大規模会計事務所の事業規模は、上場企業に伍するレベルであると言える。

一方で、令和3年経済センサスにおいて、国内会計事務所の総売上高は1兆9,023億円とされている※8。

つまり今回調査対象となった税理士法人での最大売上高である200億円は、市場全体の約1%に過ぎない。

これは会計事務所という産業が非常にロングテール※9であることを示している。

一面においては、現在大規模とされる会計事務所でもまだまだ成長の余地があることを示していると同時に、他面においては、ロングテールの産業において、例え小規模であっても十分に成功することは可能であることを示している。

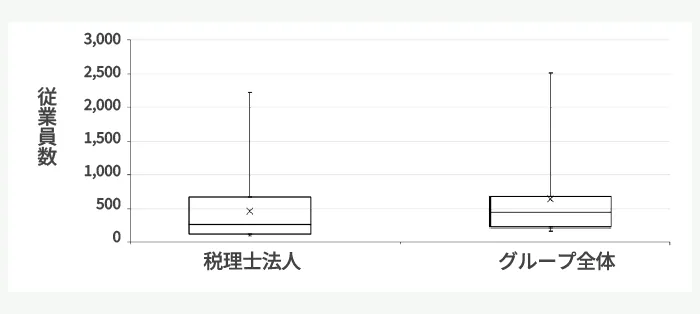

次に役職員数の調査を行った。

税理士法人の役職員数については、16社から回答があり、最小値は84名、最大値は2,226名、平均値は458名、中央値は256名という結果であった。

グループ全体の役職員数に関しては、14社から回答があり、最小値は165名、最大値は2,515名、平均値は627名、中央値は447名となった。

グループ全体の役職員数の回答があった14社について、税理士法人の役職員数との比較を行ったところ、平均して63.8%増となっていた。

図3-3 役職員数(税理士法人およびグループ全体)

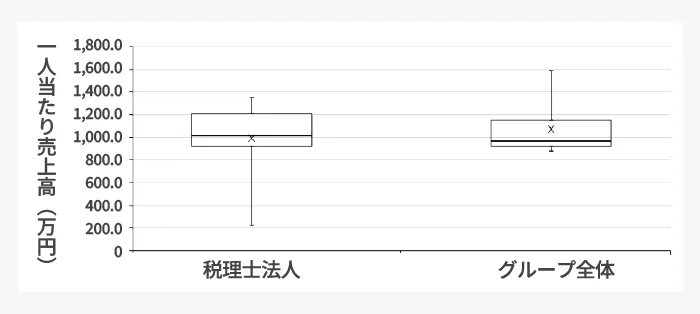

次に、売上高と役職員数から、一人当たり売上高を算出した。

税理士法人では算出可能な回答数が13社となり、最小値は223万円、最大値は1,356万円、平均値は994万円、中央値は1,017万円という結果であった。

グループ全体での一人当たり売上高は、算出可能な回答数が11社となり、最小値は877万円、最大値は1,589万円、平均値は1,069万円、中央値は970万円という結果であった。

なお、税理士法人での一人当たり売上高の最小値が223万円となっているが、この回答のグループ全体での一人当たり売上高は逆に全11社中2位という高さであった。

税理士法人を中核としつつ、グループ全体で売上をあげる事業構造になっているものと思われる。

図3-4 一人当たり売上高(税理士法人およびグループ全体)

税理士法人、グループ全体ともに一人当たり売上高の平均値は約1,000万円となっているが、これは役職員の給与水準を考える上では重要な指標である。

企業の持続可能性を考慮すると、役職員の平均給与が一人当たり売上高を超えることはありえない。

一方で、設備投資等の負担が軽い事業においては、役職員の平均給与が一人当たり売上高に近付くことは可能である。

会計事務所については、設備投資等の負担は軽く、これは会計事務所において一定の昇格を経れば、年収1,000万円を十分に超えうるということを意味している。

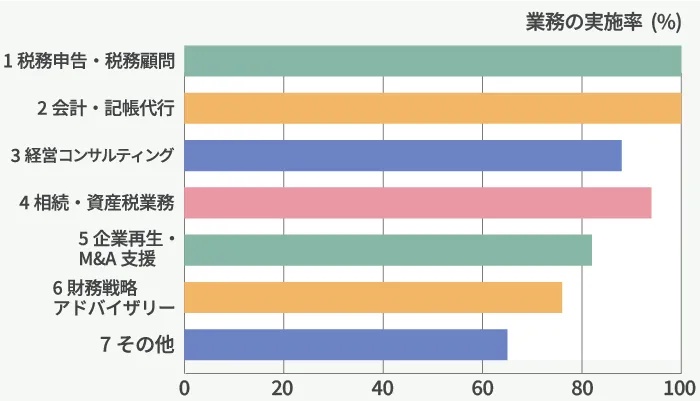

3-2. 会計事務所の業務

前述の通り、税理士の基本業務は税務代理、税務書類の作成、税務相談とされており、これらは税理士の独占業務となっている。

しかし、顧客ニーズの広がりにより、会計事務所が提供する業務は税務代理、税務書類の作成、税務相談より圧倒的に広いものとなっている。

提供する業務は、会計事務所により様々であるが、以下のような業務が中心となっている。

- 税務申告・税務顧問

- 会計・記帳代行

- 経営コンサルティング

- 相続・資産税業務

- 企業再生・M&A支援

- 財務戦略アドバイザリー

本調査では、上記の業務の実施状況について調査を行った。

結果は図3-5(業務の実施率)の通りである。

図3-5 業務の実施率

独占業務となる税務申告・税務顧問はもちろん、これに密接につながる会計・記帳代行も回答した全ての事務所が実施しているとした。

これに加え、業務内容として経営コンサルティング、企業再生・M&A支援、財務戦略アドバイザリーなども高い率で実施されていることが確認できた。

なお、その他の業務としては、グループ士業法人を通じた行政書士業務、司法書士業務などのその他士業業務、BPO事業、ITコンサルティング/DXコンサルティング、人材サービス業、スタートアップ支援、バーチャルオフィスの運営など、多岐にわたる業務を行っていることが確認できた。

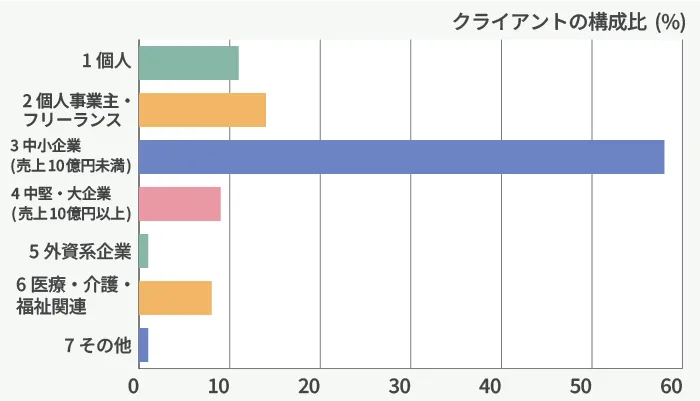

3-3. 会計事務所のクライアント

本実態調査レポートで対象とする会計事務所は、税理士資格を持つ専門家が、税務を中核に、会計・税務・財務に関する幅広いサービスを中小企業や個人に提供する事業体を指すものと定義している。

本調査では、各社のクライアントの構成比を調査した。

回答された構成比の平均(加重平均)をとったものが図3-6(クライアントの構成比)である。

図3-6 クライアントの構成比※10

クライアントのうち60%弱が売上高10億円未満の中小企業であることが確認できる。

調査対象となった会計事務所の中には、クライアントの95%が中小企業(売上高10億円未満)という回答もあった。

一方で、クライアントの50%が外資系企業とする回答もあった。

全体的に中小企業がメインのクライアント層ではあるが、特定のセグメントを強みとしている会計事務所も存在している。

また、その他としては具体的に公営企業その他をクライアントとしているという回答があった。

3-4. 会計事務所を構成するメンバー

3-1節で、事業規模の一環として役職員数について分析を行なったが、役職員数については、役員/総合職/一般職/パートの4職種に分けて回答を得ている。

職種の構成比を分析したところ、平均すると、総合職が全役職員数の59.2%を占めていた。

つまり、総合職は会計事務所の主戦力と言える※11。

もっとも、より詳細に分析すると、16の回答を2つのクラスタ(似た傾向を持つ固まり)に分割することができる。

| クラスタ0 | 7件 | 総合職の割合が高め | 平均した総合職の構成比: 74.3% |

|---|---|---|---|

| クラスタ1 | 9件 | 総合職の割合が相対的に低め | 平均した総合職の構成比: 52.9% |

会計事務所では、一つのクライアントに対し、担当者が記帳業務から顧客とのやり取りまで一気通貫して対応するスタイルと、記帳業務と顧客のやり取りを明確に分担するスタイルがある。

後者では、一般職やパートが記帳業務といった定型業務を担い、総合職がクライアントとのやり取りを担うという役割分担がなされている(このため、後者については、特に製販分離という言い方をする)。

上記の2つのクラスタは、クラスタ0が一気通貫スタイル、クラスタ1が製販分離スタイルと見ることもできる。

役職員数については、さらに男性/女性それぞれの数についても回答を得ている。

構成比を分析したところ、平均すると、男性が全役職員数の約半分である51.1%を占めていた。

産業によって役職員の男女比率は異なるが、会計事務所は男女比がほぼ半々であるということができる。

もっとも、より詳細に分析すると、16の回答を3つのクラスタに分割することができる。

| クラスタ0 | 4件 | 男性がやや多め 平均した男性の構成比: 59.8% |

|---|---|---|

| クラスタ1 | 4件 | 中立的 平均した男性の構成比: 50.9% |

| クラスタ2 | 8件 | 女性がやや多め 平均した男性の構成比: 39.9% |

先ほどの職種別の構成比と男女比の相関関係を見ると、「一般職 + パートの割合」と「女性比率」には0.45の中程度の正の相関※12が見られた。

これは一般職/パートの割合が高いと、女性比率が高い傾向があるということであり、つまり、女性は総合職よりも、一般職あるいはパートとして勤務していることが多めということである。

しかしながら、回答のあった16社の中では、女性比率が78.4%という回答もあり、むしろ女性中心の業務運営がなされているケースも見られる。

このように大規模会計事務所といっても、全てが同じようなスタイルというわけではなく、それぞれに個性があるということに留意されたい。

- ※4

- 本調査ではクライアントとは、継続的に取引のある顧客と定義した。

このため、月次で支援している顧客はもちろん、年に一回ではあるが継続的に税務申告を行っている顧客の数も含まれる。

逆に継続的な取引がなく、例えば相続税などで一回きりの顧客の数は含まれない。 - ※5

- このグラフはいわゆる箱ひげ図である。

下のヒゲの下限が最小値を、上のヒゲの上限が最大値を示す。

間にある箱の下限が第一四分位(データを下から並べ25%に位置する)、上限が第三四分位(同75%)、間の線が第二四分位(同50%、中央値)を示す。

図中の「×」は平均値を示す。 - ※6

- このため全体の平均値が引き上げられていることには留意されたい。

- ※7

- 2025年6月4日にullet.comで調査。

- ※8

- この統計では、「事業所数」、「従業者数」及び「売上高」は必要な事項の数値が得られた事業所を対象として集計しているため、事業所数は総数30,840、その売上金額の合計が1,902,351百万円となっている。

- ※9

- 一般的には商品の売上構成の説明で利用される表現であるが、ここでは個々の売上は小さいが数の多い小規模事務所の売上が市場全体の売上の大きな部分を占める現象を意味する。

- ※10

- 各社の取引先数とクライアントの分布割合を加重平均して算出した。

- ※11

- なお、一般職が0%という回答もあったが、これはそもそも総合職と一般職を区別していないとのことであった。

ただし、その場合は全て総合職にカウントされており、総合職が当該会計事務所の主戦力であることに違いはない。 - ※12

- ピアソン相関係数(以下断りがない限りは同様)